千亿巧克力市场,为啥跑不出一个国货爆品?

作者|张力 来源|谷仓爆品学院(ID:gucangchanpinjia)

中国人平均每年吃巧克力2块(约100克),而在欧洲这一数字是中国的近100倍,巨大的消费差传递出一个信息,巧克力在中国还是一个蓝海市场。

有数据预测,2020年全球巧克力产品销售额可达1240亿美元,消费量达1060万吨。中国巧克力市场的整体市场规模2019年约为300亿元,同时保持3.2%的复合增长率。

但在全球巧克力市场逐渐上涨、中国消费升级的背景下,国产巧克力品牌似乎还没做好准备,整体表现暗淡无光。

那么,千亿级的巧克力市场, 为什么跑不出一个国货爆品?

1、国产巧克力的惨淡,金丝猴仅是个缩影

2012年,金丝猴上市A股失败,67岁的创始人赵启三决定重新出山。

如果成功上市,金丝猴不仅将成为国内首家A股上市糖果类企业,还将成为中国糖果巧克力品牌的绝对龙头。

但上市失败令赵启三反思了发展战略:“品牌建设才刚刚开始,没做好准备就期望每年高成长、高利润,只会把我们当前的元气耗干。”

随后,金丝猴重新梳理了品牌路线、调整虚高价格,并以货补形式弥补经销商损失。

本以为这是中国巧克力品牌转型的起点,但几年之后,金丝猴被北美最大巧克力制造商好时以总价接近40亿元的价格全资收购。

成功套现后,赵启三转型盐业和房地产行业,而金丝猴的员工则迎来大规模裁员,很多老员工无奈离厂,部分工厂也一度陷入短期停产。

更坏的是4年之后,业绩不佳的金丝猴,被好时以仅2亿元的价格抛售。此时的金丝猴已奄奄一息:销量下滑、品牌影响力下降、营销团队、经销商分崩离析。

金丝猴仅是国产巧克力2010年以来的一个缩影:2016年,经历连年亏损的国产巧克力“一哥”金帝被迫停产,随后中粮将金帝贱卖。

而另一家国内休闲零食品牌大牌徐福记在2011年被雀巢控股后,品牌销量始终不温不火。

2、国际巨头垄断市场,国产难以走出低端化

根据前瞻产业研究院数据显示,2012-2016年中国巧克力市场规模整体保持平稳增长趋势,年均复合增长率达5.76%。而在更早的十年里,中国巧克力市场复合增长率高达14.39,远高于世界水平。

中国市场的高增长让糖果巨头们看到机会,在2011年至2017年期间,玛氏、雀巢、亿滋等国际糖果巨头均在加紧布局中国市场。

美国玛氏集团,旗下拥有德芙、M&M、士力架等众多知名巧克力品牌,2017年市场占有率达36.7%,意大利费列罗依靠Ferrero Rocher和Kinder两大品牌占有市场14.3%。

而雀巢、好时、亿滋等几家巨头紧随其后,市占率分别达9.7%、8.6%和3%。玛氏、费列罗、雀巢、好时这4大巨头牢牢占据了75%以上的市场份额。

在品牌方面,国外品牌牢牢占据中高端市场,国产巧克力只能在利润较低的低端市场争取生存空间。突破低端化是国产巧克力品牌整体面对的问题。

国内巧克力制造厂大多以初级加工生产为主,与国际大牌相比,国内巧克力制造业劣势明显:

1.产品落后:

巧克力是由可可制品(可可液块、可可粉、可可脂)、白砂糖、乳制品和食品添加剂等为基本原料,经混合、精磨、精练、调温、浇模成型等科学加工而成,其核心在于产品的口感。

决定巧克力口感的重要因素是可可脂含量,国内巧克力可可脂含量基本在20%以下,国外巧克力可可脂含量大都在30~40%以上。

另外,国内可可制品中90%为代可可脂,使用天然可可脂的厂商只有可怜的10%。代可可脂的大量使用导致产品口感没有竞争力。

2.设计落后:

相比费列罗、好时、明治等大牌巧克力产品精美的包装,国产巧克力的产品包装设计相差甚远。

有一项研究表明,巧克力的包装方式比实际口味更能产生消费推动力 。

消费者通过味道、口感发掘产品内在品质,而大众对于品牌的心理认知,则跟产品的包装、名称、品牌内涵等相关。包装信息为消费者带来的情绪反应更能触发消费者的购买行为。

3.品牌影响力落后:

另一方面,巧克力在糖果类产品中属于塔尖产品,需要很强的品牌力和产品设计、研发能力,背后需要足够的资金、资源支撑。

从原料、产品、品牌、渠道等制约条件综合来看,巧克力都属于是一个慢生意。玛氏、好时等巧克力巨头能够站稳中国市场,是三十多年不断深耕市场的结果。

随着消费升级的进行,对于巧克力这一品类,价格已经不是市场的主要决定因素。国产巧克力想要在竞争中脱颖而出,要先从产品品质、包装和品牌内涵方面做足功夫。

与国际巧克力消费量相比,国内巧克力市场仍有较大的市场空间,但从生意回报来看,巧克力仍是个慢生意,需要经过漫长的消费者培育期,创业者想要在这条赛道上有所作为,首先要有长期经营的耐心。

3 中国人究竟爱吃巧克力吗?

国际巧克力巨头建立的巨大品牌壁垒,加上国内巧克力品牌的惨淡现状,不禁让人产生一个疑问:巧克力到底还能跑出新国货品牌吗?

其实关于巧克力,一直有一种说法:老人不爱吃、小孩不让吃、三高患者不能吃、女士怕胖不敢吃,所以巧克力在中国很难有市场。

这个说法当然很片面,但也从另一层面提出一个问题,作为舶来品的巧克力,在中国的接受度的确不如国外市场。

这要从几个方面来看:

1.巧克力是舶来品,中国大众对其认知度和接受度仍然有差距;

2.在崇尚健康消费的当下,高糖、高热量、高脂肪等关联印象仍然是国人的消费障碍;

3.巧克力的消费场景并不突出,除了情人节,大众没有太多的场景能与巧克力消费产生联系,而大众尚未形成日常销售巧克力的习惯。

当然还有一个说法是,可可豆苛刻的种植条件和稀少的产量制约了中国巧克力制品的发展。

可可豆只有在赤道附近的一些国家才能产出,而世界为数不多的可可豆种植园大多为国际巧克力巨头长期垄断经营。

其实可可生长条件与咖啡相似,能够种植咖啡的地方 大多能够种植可可,在我国云南均有可可和咖啡的种植区。

作为生意品类,巧克力与咖啡的情况类似,同为舶来品、同样缺少国内产量和大众基础、同样被巨头垄断市场,但近几年咖啡新国货正在逐渐崛起,越来越多的国货品牌被大众接受。

从近几年中国巧克力市场的表现情况来看,随远低于世界水平,但中国人均千克力消费量正在稳步提升。市场的逐渐开发加上咖啡新国货品牌的崛起,完全可以给巧克力国货看到希望。

日本也是一个很好的例子,日本并非可可种植国,但其人均巧克力消费量是中国的10倍以上,更重要的是,日本制造出了全球前十的巧克力品牌,明治(Meiji)就是其中之一。

日本的巧克力工业诞生较早,但真正的爆发是在上世纪70年代,消费升级使日本大众已经习惯于巧克力所代表的欧美生活方式。为了更好的迎合消费者,以明治为代表的巧克力生产商开始在产品外形、包装、品牌内涵上下了很大功夫。

比如明治推出的巧克力点心产品“蘑菇山(きのこの山)”和同系列的“竹笋村(たけのこの里)”,关于两款产品哪个更好吃的民间争论,一直持续了长达40年,好比“豆腐脑咸甜之争”的日本版。

长达40年的争论,坐收流量的明治是最大赢家。进入21世纪,明治在巧克力产品品类、包装设计、品牌营销方面为日本消费者提供了更多的选择自由。

承担明治部分产品包装设计工作的佐藤卓大师曾说:“把食品的包装、味道甚至口中的触觉都进行‘解剖,变成非常细节的组成部分,就能让消费者感受到每件产品的魅力”。

中国市场与日本上世纪90年代类似,在消费升级背景下,消费者愿意为更好的生活品质买单,对比起来,通过文化品牌战略重新定义新产品,重新定义营销,也许就是国产巧克力的突破方向。

4、巧克力新国货正处在爆发前夜?

在国货升级的大趋势,巧克力仍是一个拥有广阔前景赛道,从打造爆品的角度来说,巧克力生意至少具备以下优势:

首先,从塑造快消品营销角度,巧克力拥有得天独厚的优势。巧克力的天然属性(对于人体产生多巴胺的刺激以及轻微的成瘾性),使其成为少有的情感附着力非常强的单品,与愉悦、轻松、爱情、幸福等消费者最基础的人性需求里重要的部分可以产生丰富的关联。

其次,从休闲食品的整个市场的偏好而言,目前甜味是线上休闲食品第一大口味,这也给了巧克力市场上初创品牌切入空间。

另外,消费者对于巧克力“不健康”的认知,反倒方便新品牌重新定位。消费有健康、低糖、减肥的需求,这与巧克力长久以来的品类认知相悖。在这种情况下,主打健康、减脂概念的巧克力休闲食品将有极大的机会。

虽然整体巧克力增速不及有些迅速增长的品类,但近年某些细分巧克力品类增速极快,比如黑巧克力(天猫黑巧克力品类年增速200%以上),黑松露巧克力等等,原材料更加纯正、更加健康,有全球供应链优势的初创公司会有细分切入快速增长的突破空间。

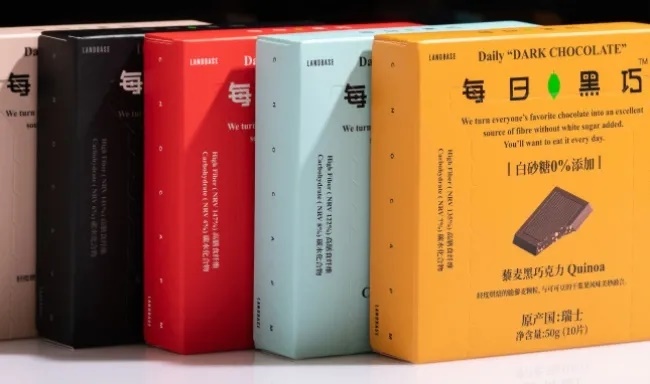

比如在今年双十一期间卖出688万片的每日黑巧,就是近年巧克力市场诞生的国货黑马。以健康、时尚、年轻三个标签为维度,每日黑巧成功占据了用户心智,在黑巧市场内抢下一席之地。

所以,巧克力虽然市场不算非常大,但作为休闲食品乃至食品品类的切入点,有足够的增长速度、突破空间和形成品牌感的机会,对于初创企业发展成为更有想象空间的综合食品企业,提供了一个优质的长赛道。

援引资料 :

《金丝猴上市千机变》中国企业家杂志

《中国巧克力奶茶行业市场前瞻与投资规划分析报告》前瞻产业研究院

《巧克力巨头竟然在中国碰壁了》商界新媒体

《中国巧克力苦涩史:列强瓜分的“殖民地”,本土品牌全军失守》

《消费品品类速览006:巧克力》青山资本

编者按:本文转载微信公众号:谷仓爆品学院(ID:gucangchanpinjia)